○現に所有している者等設定事務処理要領

平成26年8月4日

告示第101号

(目的)

第1条 この要領は、地方税法(昭和25年法律第226号。以下「法」という。)第343条第2項及び第443条第3項に規定する現に所有している者を所有者として賦課するための設定手続並びに法第9条に規定する相続による納税義務の承継についての事務処理方法を定めることを目的とする。

(現に所有している者)

第2条 現に所有している者(以下「現所有者」という。)とは、次の各号に定める者をいう。

(1) 所有者として登記又は登録されている個人が賦課期日前死亡しているとき、同日において現に当該土地又は家屋を所有している者(使用者であって原則として相続人)

(2) 所有者として登記又は登録されている法人が賦課期日前消滅しているとき、同日において現に当該土地又は家屋を所有している者

(3) 所有者として登記又は登録されている法第348条第1項(人的非課税)の者が賦課期日前に所有者でなくなっているとき、同日において現に当該土地又は家屋を所有している者

(納税義務の承継者)

第3条 納税義務の承継者とは、所有者として登記又は登録されている個人が賦課期日の翌日以降死亡しているとき、当該被相続人に課されるべき税を納付する相続人をいう。

(1) 登記済通知書 法第382条に規定する登記所からの通知をいう。

(2) 副本 土地及び家屋の表示事項及び所有者の変遷等を記載した資産税課保有の簿冊をいう。

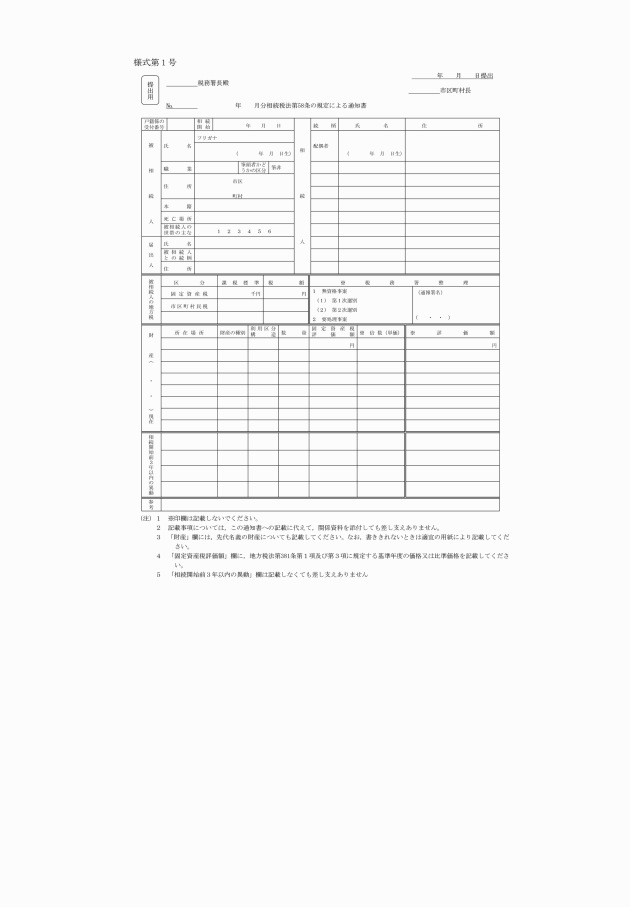

(3) 調査書 相続税法(昭和25年法律第73号)第58条に規定する通知書の写し(様式第1号)をいう。

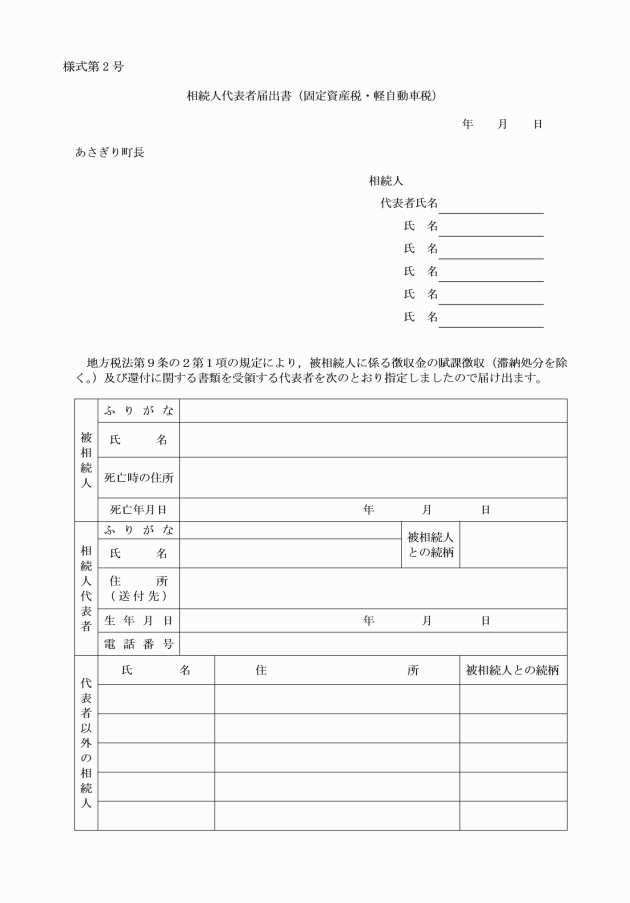

(4) 相続人代表者届出書 現所有者を調査するために相続人に送付する相続人代表者届出書(様式第2号)をいう。

(指名等の順序)

第5条 現所有者の指名、指定及び書類送付の順序は、次の順序による。

(1) 相続人で申出のあった者

(2) 被相続人と同居の相続人

(3) 被相続人が相続人と同居していないとき、又は同居の相続人が複数のとき。

ア 被相続人の配偶者

イ 相続人中長男

ウ 姓の変更のない長女

(調査書の作成)

第6条 調査書には、次の事項を記入する。

(1) 被相続人の住所、氏名、本籍地及び筆頭者名

(2) 届出人の住所及び氏名

(3) 被相続人が所有する固定資産

(相続登記の確認)

第7条 調査書に基づき、当該調査書記載の土地及び家屋について、副本及び登記済通知書により相続登記が完了しているか否かを確認する。

2 前項の調査により相続登記が完了している者については、現所有者の設定はしない。

3 書類送付に際しては、相続人代表者届出書記入例等を同封して、調査の促進を図ることとする。

(現所有者の設定)

第9条 前条第1項の相続人代表者届出書の返送により、現所有者を設定する。

2 現所有者となるべき者が複数存在するときは、法第10条の2第1項の規定により連帯納税義務を課し、相続人全員を現所有者とし、代表者を決定する。

3 前項の場合、戸籍謄本等により相続人全員が明らかなときは、「某外何名」の形式とする。

(仮名寄の作成)

第11条 前2条の調査決定により、仮名寄を作成する。

2 仮名寄には、所有者の住所、氏名、現所有者の氏名、住所及び土地の所在地番、物件番号、家屋の所在地番、建物番号、家屋番号を記入する。

(合併による法人の消滅)

第12条 賦課期日前に合併により法人が消滅したことを確知したときは、合併して消滅した法人の土地及び家屋について、合併後の新法人の所有権を確認するため次の書類を提出させて、現所有者を設定する。

(1) 合併新法人の登記事項証明書

(2) 合併契約書の写し(原本提示)

(3) 所有権を承継した旨の文書

(破産宣告等による法人の消滅)

第13条 賦課期日前に、破産等により法人が実質的に消滅したことを確知したときは、清算法人、破産管財人等を現所有者として設定する。

(非課税法人からの所有権移転現所有者設定手続)

第14条 非課税法人から賦課期日前に所有権を取得した者がいることを確知したときは、売買契約書、払下げ書等により現所有者を確認する。

2 前項の現所有者確認後、相続人代表者届出書の提出により、現所有者を設定する。

(納税義務者の承継)

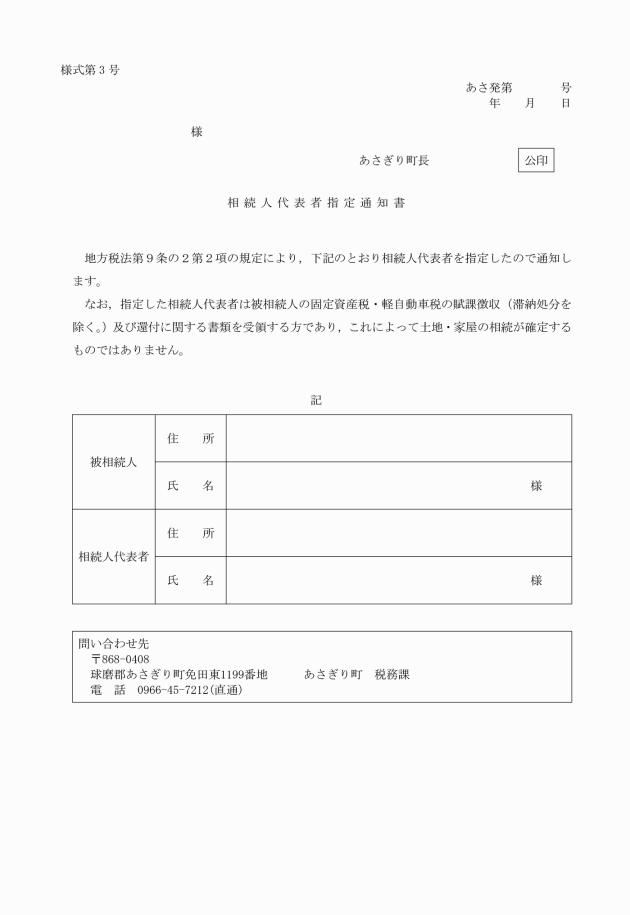

第15条 賦課期日の翌日から納税通知書発送日の間に、土地又は家屋の所有者が死亡し、相続人代表者指定届出書の提出があったときは、当該年度の納税通知書は、納税義務承継者に送付する。

2 前項の場合、納税義務承継者が複数存在するときは、代表者に送付し、「納税義務承継者某外何名」と連帯納税義務を課すこととする。

(納税義務承継者と現所有者との関係)

第16条 納税義務承継者に納税通知書送付後、当該年内に相続登記が完了しないときは、納税義務承継者を第9条により現所有者とする。

(未登記家屋所有者変更申請と現所有者との関係)

第17条 登記のある土地及び家屋について、全て相続登記済通知があった場合で明らかに遺産分割が整ったことが認められるときは、未登記家屋所有者変更申請の手続を行うよう現所有者に通知する。

附則

(施行期日)

1 この要領は、平成26年9月1日から施行する。

(経過措置)

2 この要領の施行の日の前日までになされた処分、手続その他の行為は、この要領の相当規定によりなされたものとみなす。

附則(平成28年11月4日告示第67号)

この要領は、平成29年4月1日から施行する。

附則(平成31年4月19日告示第26号)

この告示は、令和元年5月1日から施行する。

附則(令和3年9月10日告示第57号)

この告示は、令和3年10月1日から施行する。